编辑:147小编 来源:147小编

01

地球人已经阻挡不了安邦

安邦保险的野蛮发展史,是从2004年开始的,一个初始注册资金只有5亿的小公司迅速膨胀成2万亿的保险集团,在世界范围内攻城略地,脱手惊人,两年时间就豪掷千亿。

操刀人吴小晖被外界比喻为拿破仑,在2015年哈佛大学招聘会上,吴小晖说“我们不光首战必胜,而且每战必胜。”

事实上,安邦作为一家民营企业,没有走传统险企同样的守旧投资套路。内争万科,外抢喜达屋,靠着资产驱动负债的方式疯狂发起跨国并购,高光时刻,仿佛地球被踩在脚下。

进军美国

2014年10月6日,安邦斥资19.5亿美元收购华尔道夫酒店——始建于1893年的地标建筑五星级豪华酒店。清末的李鸿章,前国家领导人邓小平都在此下榻过,这笔交易像免费广告,安邦一夜爆红,从名不见经传到全世界知名。

2015年11月,安邦看上了美国老牌保险公司——信保人寿,欲作价15.9亿美元进行收购。原来会是首家收购美国人寿保险公司的壮举,但美国纽约金融服务监管局表现安邦提供的资料没能通过审核,经过一年多的拉锯战,最后取消了收购计划。

这没有妨碍安邦进攻的步调,2016年,安邦以65亿美元的价格从黑石集团手中收购了地产信托公司Strategic Hotels & Resorts,一家专门持有豪华酒店的房地产信托公司。

进军欧洲2014年10月13日,安邦保险以2.2亿欧元收购比利时FIDEA保险公司,但还不外瘾,连FIDEA的合作伙伴——德尔塔·劳埃尔银行也全资收购了,约2.19亿欧元。该银行历史悠久,管理着77亿欧元的资产,在全球有55个分支,主要服务于中高端客户。

2015年,把拥有100多年历史的荷兰VIVAT保险公司收入麾下,大手笔的安邦集团还替VIVAT归还5.52亿欧元的贷款。

这是中国保险公司首次收购欧洲保险公司,而且一次就是俩。

进军加拿大

2015年9月,安邦出资1.1亿加元,买下多伦多市中心70 York Street的办公大楼,作为进军加拿大市场收购地标性建筑的开端。尝到甜头后,安邦便把目光转向温哥华市中心最重要的地标办公大楼Bentall Centre,出价10亿加元将其拿下,并创造了温哥华市最高房地产交易金额。

回眸韩国

2015年,安邦以1.1万亿韩元(63亿元)正式收购东洋人寿,交易完成后成为东洋人寿的绝对控股人,其是韩国前十大保险公司之一。这也是韩国险企首次被中国险企收购。

安邦集团的胃口不但仅以上,未完成的还有:

以130亿美元的现金收购喜达屋

以10亿欧元的价格收购德国房地产银行PBB

以7.5亿英镑的价格购买英国伦敦的最高建筑苍鹭大厦

…

如果全部收购乐成,安邦动用的海外并购资金将会到达1900亿之巨。

可是当我们细看,华尔道夫酒店,建立于1893年,德尔塔·劳埃尔银行,建立于1747年,FIDEA保险公司也有100多年的历史…

安邦,直到收购完成时,才12年历史。

被接管的安邦

既是“蛇吞象”,也是小刀锯大树。这背后有政策支持保险公司走出去的红利,也有安邦自己走出“金融-不动产-金融”的特殊路径,短时间内迅速积累了资金和渠道。

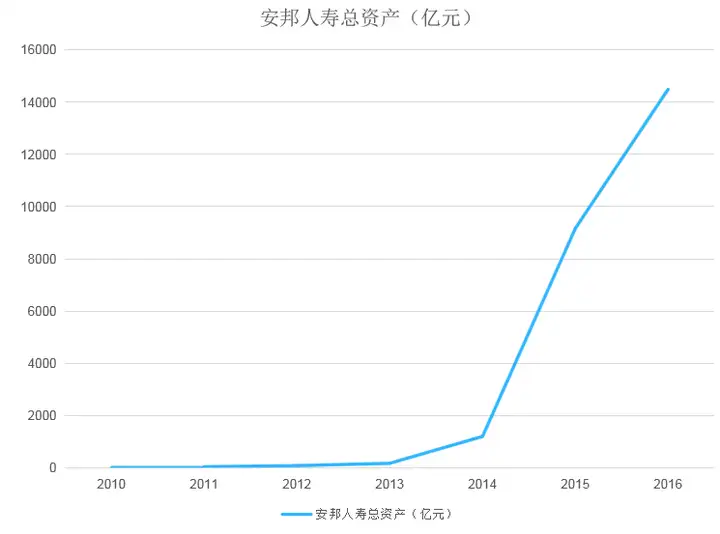

2004年安邦拿到了产业险牌照,到2010年,“安邦系”产业险、健康险、寿险、资产管理、署理和经纪子公司迅速搭建完成,成为国内第八家保险集团。2014年,安邦保险集团增资到619亿,凌驾人保和平安,成为国内险企注册资本第一。

安邦保险持股最受关注的还是万科,在宝能和万科激战正酣的时候,安邦举牌杀入,持股比例为6.18%。2014年,安邦集团通过旗下多个子公司共计获得民生银行17.84%的股份,却一直未能获得监管批准的董事资格。

安邦对资本运作的渴望看上去远强烈于对保险市场的渴望。2017年安邦保险首次进入世界500强,位列139位,这是第一次,也是最后一次。

地球人都没法阻挡的安邦,在2017年安邦董事长吴小晖涉嫌经济犯罪被抓后戛然而止。回看2017年安邦人寿的保费构成,11月的万能险收入到达219亿,占总保费规模的99.5%。这种保费构成显然不符合监管强调的“保险姓保”。

除了此前收购的和谐健康以外(现已出售),安邦人寿、安邦养老的保险产物都以万能险为主,以投资性保险为主显然不是一种健康的保费构成模式。

我们经常能听到一些问题:保险公司经营不善怎么办?交了这么多年的保单会打折或失效吗?

在保险公司出现经营问题,从而影响到偿付能力时,银保监会将接管这家公司,并动用中国保险保障基金去收购股权,将其酿成国有公司,再逐渐扶上正轨。

已经走上正轨的保险公司,保险保障基金会考虑出售手中的股权,并小赚上一笔。好比曾经被接管的新华人寿,自从被接管之后,偿付率蹭蹭上涨,保险保障基金将股份出售给中央汇金公司后赚了12.5亿。

安邦保险也一样,走上了被接管、重组的门路。无论保险公司如何变革,合法有效的保单都不会受到影响,

何以安邦,唯有各人

2018年2月,中国保监会发布公告对安邦保险集团实施接管1年(后来多延长1年)。公告明确表现接管期间,公司照常运营,消费者的合法权益能得到充实保障,接管两个月后,保险保障基金就注资609.04亿,以维持安邦集团的注册资本稳定。

为了控制风险,监管做了4项步伐:

1、确保现金流的宁静,保障稳定性;

2、剥离资产,包罗国内国外的不动产、金融资产,凌驾1万亿已经或正在剥离;

3、连续降低中短期理产业品的占比,到今年底占比不凌驾15%,推动公司全面回归保险主业;

4、发起重组,推动公司回归正常经营,引入战略投资。2019年7月11日,安邦集团成为过去,各人集团正式依然受让安邦人寿、安邦养老和安邦资管股权,并设立各人财险。中国保险保障基金仍然是最大的股权持有者。在做完风险处理的工作后,保险保障基金才会转让股权后退出。

那引入的投资方又有什么样的限制呢?

资本实力强、核心主业突出、投资行为稳健、依法合规经营具有养老、互联网科技等与保险主业协同资源的大型民企未持有两家保险公司15%以上股份

所以未来的各人保险仍然非常值得期待。

中国的保险企业为什么不会轻易破产?正是从偿付监管-保险保障基金-监管接管的一条龙服务,保单从安邦变动到各人,合法权益不会产生任何变革。

学姐以前在保险公司破产了,我买的保险怎么办里面曾说过,改革开放以来,我国的保险公司从2家发展到现在160多家,经历了多次的全球金融危机,这期间没有发生过一起破产案例。

如果保险公司破产倒闭,我们所购买的保险有两个去处:

首先要转让给其他愿意接受进行兼并重组的公司;如果没有保险公司愿意接手,政府会妥善摆设好,国家会指定某家保险公司接手,一般就是国资的非常有实力的保险公司强制性接手。所以就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

除了一些投资性的产物,需要考虑到保险公司的资产管理能力,购买保障性的保险产物时完全不消揪心于保险公司的挑选,价格合适,符合需求,保障丰富,就完全足够了。

最后,以后别说“我老婆是安邦的”,要说“我老婆是各人的”了…

Copyright © 2017-2018

Copyright © 2017-2018