编辑:147小编 来源:147小编

税收制度对于国家的发展起着十分重要的作用,合理的税收除了能够激发地方政府的积极性,资助地区经济快速增长,还能够增强中央转移支付能力,降低区域不平衡发展,促进国家的稳健发展。本文对建国以来几个主要时期的财务税收制度以故事的形式进行了梳理,而在94年实行分税制改革后,地方财务收支的变革,对于都会建设、房价、招商、债务等问题的传导机制也做了介绍,废话不多说,我们直接进入正文。

建国后财务税收状况

新中国建立以后,也在探索一个适合中国国情的体制,在其时的特殊条件下,中国实际上模仿的是前苏联的体制,即中央高度集权的计划经济体制,这使得地方与中央在财务方面属于统收统支的关系,在最集中时期,甚至出现过地方的每一笔收入都需上报中央,支出也需要等候中央的审批,地方严格根据中央的计划执行经济活动,积极性难以被调动,该财务制度在建国后一直沿用了30年,这种只够解决温饱,但无法解决经济效率的财务体制,显然已经不适合当时的中国。

1978年,安徽凤阳县的小岗村里,18位农民冒着极大的风险签下生死状,签署了土地承包责任书,即把集体所有的土地承包给个人,农民们只需要每年给公家上交一定的粮食,多余的都归自己所有,相比大锅饭的旧体制,这极大的刺激了农民生产的积极性, 次年,小岗生产队18户农民有12户生产的粮食凌驾了万斤,油料产量凌驾了自开展合作化以来20年的总和,社员收入比上年增长了6倍,这使得包干制的做法轰动全国。于是,有些地方政府提出来,要跟中央政府之间也接纳包干的做法,地方政府固定上交中央一定的税收,多的部门归地方。那时候的中央自己也没钱,通过这么一合算,地方上交给中央的税收反而还增多了,于是双方都有促成这件事情的积极性。

1980年,财务包干的做法开始进行推广,把中央和地方的财务收入、支出分开,明确各自的收支范围,今后,大锅饭酿成了分家用饭,地方想要多花钱,全凭自己努力,交足了中央的,剩余的都是自己的,这样的财务政策迅速发挥出地方的积极性,同时也减轻了中央的财务支出压力。1985年,财务包干全面推行,因为是承包,所以会根据差别地方的实际情况来确定承包形式和分账比例,财务包干形式各地差别,五花八门。比力常见的是收入递增包干,以某年的财务收入为基数,设定一个固定年收入增长率,例如北京当年是4%,凌驾的部门就归地方,没凌驾的和中央五五分。在这种情况下,地方有强大的动力扩大税收来源,好比鼎力大举兴办乡镇企业,因为乡镇企业可以给地方贡献两类收入:

①增值税(不管盈利与否,只要提供商品和服务就要交)。

②上缴一部门利润(地方政府与企业包干)。

财务包干带来的问题

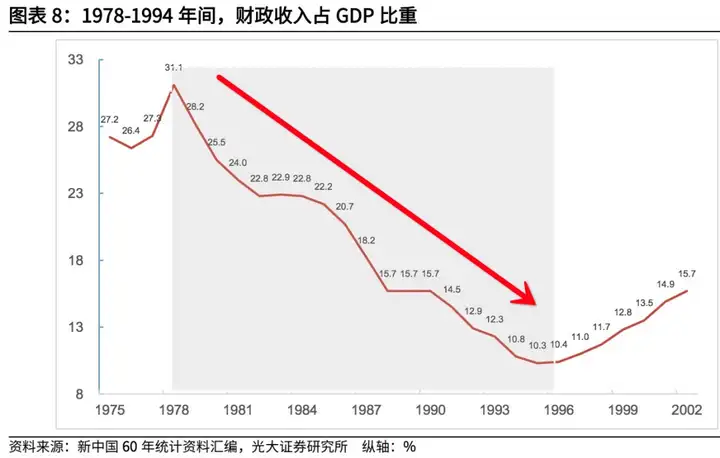

这种举国上下的包干制做法推动社会走出僵化的计划经济,80年代的中国出现出欣欣向荣的蓬勃景象。不外随着经济的快速发展,包干制度也体现出新的问题,中央的财务收入占GDP收入比重开始逐年下降,从1978年包干制度之前的30%多,以每年平均接近1%的速度(大抵0.7%或0.8%)衰减,比及了1992年,这个比例跌到了10%。

由于这种财务包干的政策上交给中央的,只是一个谈好后几年稳定的定额,在地方财务一路高歌的同时,中央财务就开始捉襟见肘,这也意味着财务体系为改革的乐成付出了相当大的代价,但再这样连续下去,中央政府的财力就难以负担它所必须担负的职责,如果中央政府手中没有足够

Copyright © 2017-2018

Copyright © 2017-2018