编辑:147小编 来源:147小编

为了避免说文不对题,先回答问题,再纠正排名第一的答案的科普。

目前民生银行和招商、浦发、兴业、中信算同档次级别的银行(前面的工农中建交五家很难追上,后面的光大平安还有差距),可为什么民生银行股票受到更多的市场关注?

一、分散的股权结构。

民生银行的发起人主要以民营企业为主,以致现在形成了较为分散的股权分布,这分散的股权分布是很能吸引投资者的!

以下数据来自这五家2012年报:

民生银行:总股份28,365,585,227股,股东总数691,909户,没有一家股东超过5%股权的,最大的是新希望投资有限公司的4.7%,算上其关联人也就6.67%,总资产32120亿

招商银行:总股份21,576,608,885股,股东总数533,864户,招商局集团有限公司合计持有18.63%,总资产34082亿

浦发银行:总股份18,653,471,415股,股东总数411,643户,上海国资委下属的上海国际集团有限公司合计持有24.319%,总资产31457亿

兴业银行:总股份10,786,411,134股,股东总数201,217户,福建省财政厅持有21.03%,总资产32510亿

中信银行:总股份46,787,327,034股,股东总数386,930户,中信集团合计持有61.85%,总资产29599亿从中可以看出,这几家资产规模较为接近,但民生银行的股东总数最多,股权最为分散,想象空间最大,之前就传出人寿集团想要通过收购股份来控股民生的传闻。

二、媒体宣传能力。民生银行在新闻推广上是比较好的,就是说能给投资人讲一个好故事。另外股东中刘永好、史玉柱等人本身就很有话题,自然吸引股民的眼球。我个人认为董文标先生是最有媒体缘的董事长(请查看五家银行董事长的百度新闻量)。其他几家的股东以大型国企或政府背景为主,相对低调。

三、市场定位和财务状况。民生银行的中小企业和贸易物流定位是蛮讨巧的,但这五家银行定位各有千秋,都具特色。有人提到盈利能力,民生其实不是很占优势,资产水平也只是中等。因此,我不认为这些能为民生加多少分。

数据同样来自这五家的2012年报(这几个指标我比较看重,拨备率我从来不看):

民生银行:净利润376亿,加权平均净资产收益率25.38%,成本收入比34.01%,不良贷款率0.76%,核心资本充足率8.13%。

招商银行:净利润453亿,加权平均净资产收益率24.78%,成本收入比36.98%,不良贷款率0.61%,核心资本充足率8.49%。

浦发银行:净利润342亿,加权平均净资产收益率20.95%,成本收入比28.71%,不良贷款率0.58%,核心资本充足率8.97%。

兴业银行:净利润347亿,加权平均净资产收益率26.65%,成本收入比26.73%,不良贷款率0.43%,核心资本充足率9.29%。

中信银行:净利润310亿,加权平均净资产收益率16.70%,成本收入比31.51%,不良贷款率0.74%,核心资本充足率9.89%。以下是对另一个答案科普的纠偏,越改越错,越抄百度越离谱,真是槽点满满:

一、国有银行除了工农中建交这五家,国开也已经从政策性银行转为国有商业银行了,虽然习惯上还是没把国开算进去,现在官方的说法是政策性银行及国家开发银行。

二、股份制十二家,深发展被平安收购都过去两年了,去年就已经完成所有的换牌手续了,邮储不算股份制,一般都单列出来,此外股份里要多加一个恒丰,总数12家是对的。

三、地方城市银行或是地方性银行说法都不正规,应该说城市商业银行,简称城商行。城商行的数量永远没人数对过,我提供一个靠谱的吧,去年年底一共144家,今年厦门国际银行名字不变,性质从外资改城商,现已完成翻牌工作,目前145家。如有需要,我可以提供名单。

四、股份制商业银行在我国是特指的,即使现在大型商业银行和城市商业银行也是股份有限公司,

但股份制商业银行依然特指那12家。“全国性股份制商业银行”和“地区性股份制商业银行”之类的都是不正规的说法,这种专业词汇请严格参考监管部门的口径。

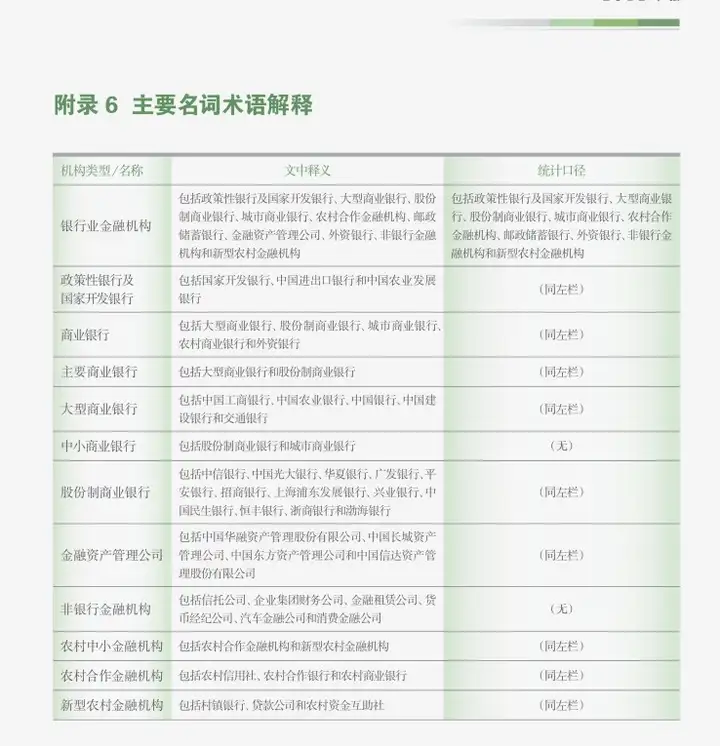

为了表示我不是百度党,请大家把课本(

中国银行业监督管理委员会2012年报)翻到第十部分 附录,第125页

和第136页

五、招商银行跟英国银行一样?表示我只听说招商银行是和美国富国银行采取了相似的零售银行策略,从未听说过跟英国银行有啥关系,如有,请指正。另外,我翻了

招商银行 --资费标准,也没有找到“客户端只需要一个月交10块钱,全年没有任何费用”,请教10块钱算什么费用?

Copyright © 2017-2018

Copyright © 2017-2018